대한상의보도자료

| 제목 | 한·미 법인세 구조변화와 기업이익 비교 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 담당부서 | 경제정책실 | 작성일 | 2022.12.07 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 첨부파일 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

商議 “2018년 법인세 인상 이후 한미 기업간 세후이익률 격차 확대” - 한국기업이 미국기업보다 법인세 과세한 후 순이익 더 많이 떨어졌다... 2018년 이후 격차 벌어져 - 법인세 과세前 대비 과세後 순이익 비율 : 美 80%대 후반 vs 韓 70%대 초반... 약 15%p 격차 - 미국보다 기업의 순이익률 낮은 상황에서 법인세 부담 높아 투자여력 위축 - 해외투자 소득의 국내이전도 불리... 해외자회사 배당소득의 외국납부세액공제 개선해야

대한상공회의소(회장 최태원)는 법인세제상 우리기업이 미국기업보다 불리한 상황에 놓여있다며 국회에 계류 중인 정부제출 법인세법 개정안의 조속한 통과를 촉구했다.

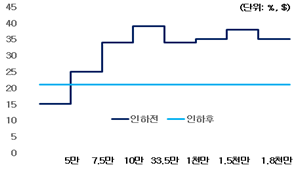

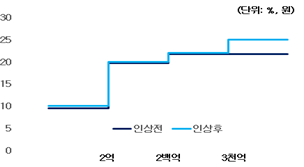

미국 법인세는 당초에 세율이 15~39%로 총 8개의 과표구간을 가진 복잡한 구조였으나 2018년 트럼프 정부가 「세금감면 및 일자리법」을 통과시켜 세율을 21%로 낮추고, 과표구간을 단일화하였다. 한국은 같은 해 법인세율을 22%에서 25%로 인상하고, 과표구간을 3개에서 4개로 늘렸다. 이로 인해 한국기업들은 법인세제상 미국보다 불리한 여건에 놓이게 되었다. 여기에 한국에만 있는 투자상생협력촉진세(세율 20%)도 추가 법인세 부담으로 작용하고 있다.

<그림> 한국과 미국의 법인세 구조

IMD에서 발표하는 우리 조세정책 경쟁력은 63개국 중 ’17년 15위에서 ’22년 26위로 11단계 하락하였으며, 법인세 세율 경쟁력은 ’17년 27위에서 ’22년 39위로 12단계 하락했다.

국제기구 역시 우리나라 법인세율을 인하해야 한다고 필요성을 강조한 바 있다. IMF는 우리나라가 과표구간 단일화 등으로 법인세 왜곡을 없애 효율성을 제고할 것을 주문했고 OECD는 경기 하방요인으로 ’18년 법인세율 인상에 따른 기업의 투자감소를 지적했다.

■ 우리나라 기업이 법인세 과세한 후 순이익 더 많이 떨어진다... 2018년 이후 격차 벌어져 - 법인세 과세前 대비 과세後 순이익 비율 : 美 80%대 후반 vs 韓 70%대 초반... 약 15%p 격차

최근 10년간 양국기업의 법인세 과세 전후 순이익을 비교해본 결과, 한국기업의 세후이익 감소율이 미국보다 큰 것으로 나타났다. 그 격차는 법인세율 변동이 있었던 2018년 이후 크게 벌어졌다.

2012∼2017년 미국과 한국 기업의 세후이익 감소율 차이는 평균 7.3%p였으나 2018∼2021년에는 평균 14.5%p로 약 2배 이상 격차가 벌어졌다.

<표1> 미국·한국 세전이익 대비 세후이익률 비교

출처 : 미국 통계청 Quarterly Financial Report, 한국은행 경제통계시스템 기업경영분석

■ 매출액 순이익률의 세전-세후 하락폭 : 美 8.9→7.9%(△1.0%p) vs 韓 4.9→3.6% (△1.3%p)

2018∼2021년 동안 매출액 대비 세전순이익률을 비교해보면, 미국기업의 연평균 매출액세전순이익률은 8.9%인 반면, 우리기업의 연평균 매출액세전순이익률은 4.9%이다. 동일한 기간동안 매출액 대비 세후순이익률은 미국기업은 7.9%, 한국기업은 3.6%였다. 미국기업은 1.0%p 낮아진 반면 한국기업은 1.3%p로 더 큰 하락폭을 보였다. 매출액 대비 순이익률 자체도 한국기업이 미국기업보다 불리한 상황에서 세전-세후 차이는 더 벌어지는 상황이다.

<표2> 미국·한국 매출액세전순이익률 비교

출처 : 미국 통계청 Quarterly Financial Report, 한국은행 경제통계시스템 기업경영분석

<표3> 미국·한국 매출액세후순이익률 비교

출처 : 미국 통계청 Quarterly Financial Report, 한국은행 경제통계시스템 기업경영분석

■ 해외투자 소득의 국내이전도 불리... 해외자회사 배당소득의 외국납부세액공제 개선해야

한국에서 미국 본토로의 투자는 꾸준히 증가해왔다. 2018년 이전에는 한국→미국 직접투자가 연평균 8,963백만 달러 수준에서 2018년 이후에는 연평균 17,514백만 달러로 95.4% 급증했다. 10년 단위로 보면, 2012년 5,899백만 달러에서 2021년 27,897백만 달러로 10년만에 약4.7배 이상으로 증가했다.

<표4> 미국 해외직접투자금액(단위: 백만불)

출처 : 한국수출입은행 해외직접투자통계

미국은 반도체·이차전지 등 신산업 분야에서 기업 지원책이 확대되고 있으며, 우리 기업이 미국 내 투자를 늘린 것은 해당분야의 경쟁력을 유지, 확대시키려는 전략의 일환이다. 미국 내 투자를 늘려 소득이 증가하고 유보이익이 늘어난다면 국내 모기업이 국내 투자와 고용을 늘릴 여력이 늘어난다. 하지만 해외에서 벌어들인 소득을 우리나라로 이전하는 과정에서 법인세 이중과세 문제가 있어 이런 선순환이 일어나는데도 제약이 발생한다.

미국은 2018년 영토주의 과세체계를 채택하여 미국 본토 소득에 대해서만 과세하는 반면에 우리나라는 국내외 소득 모두 과세대상에 포함한 이후 일정부분 세액공제를 해주는 외국납부세액공제를 채택 중인데 금액에 한도가 있어 공제를 받지 못하는 경우가 있어 이중과세가 발생한다. 이러한 문제를 개선하기 위해 이번 법인세법 개정안에 외국납부세액공제가 적용되는 해외자회사의 요건을 완화하고, 해외자회사 배당금을 익금불산입하는 내용이 포함되어 있지만 국회 처리가 불투명한 상황이다. 강석구 대한상의 조사본부장은 “우리나라 법인세가 미국보다 불리한 것은 기업들은 잘 인지하고 있는 부분”이라면서 “경기침체에 대한 우려의 목소리가 커지는 상황에서 법인세 인하는 기업들의 투자 집행 및 계획에 큰 도움이 될 것이다”라고 말했다. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ▲ | ‘신산업분야 인력양성 방안 포럼’ 개최 |

|---|---|

| ‒ | 한·미 법인세 구조변화와 기업이익 비교 |

| ▼ | ESG 공시의무, 기업부담↓·기업가치↑ 방향으로 |

회장 : 문한경| 주소 : (우)12239 경기도 남양주시 홍유릉로 248번길 39 (금곡동) 다남프라자 405호

대표전화 : 031-592-3039 Fax : 031-591-3054 문의 : gecci@korcham.net

Copyright (c) 2017 gecci, All Right Reserved.