|

“잠재성장률 3% 달성 위해 산업-금융 칸막이 규제 풀어야” - 황세운 자본硏 박사, “매년 75조+α 더 투자해야 잠재성장률 3% 달성 가능해.. 정부 재정만으론 역부족”

- CVC(기업형 벤처캐피탈) 규제 완화, BDC(상장형 민간벤처펀드) 도입 등 민간자금 시장 활성화 필요

- 주진열 부산대 교수, “첨단산업 자본경쟁 심화... 일반지주 자산운용사 보유 허용, 금융지주 출자규제 네거티브화”

- 토론자들, “LP 참여 법인투자자 세제 인센티브”, “벤처투자 위험자산 가중치 하향” 등 다양한 해법 제안

새 정부의 경제정책 기조인 ‘진짜 성장’을 달성하기 위해서는 기업 자금조달에 있어 민간 금융자본의 적극적인 역할이 필요하다는 주장이 제기됐다.

대한상공회의소(회장 최태원)가 2일 주최한 ‘글로벌 자본경쟁 시대의 민간 자금조달 활성화 방안’ 세미나에서 첨단산업 경쟁 격화에 따른 투자 수요 증가에 비해, 현재의 기업 자금조달 여건과 정부 재정만으로는 이를 충당하기 역부족이라는 진단이 나왔다. 이에 따라 CVC 규제를 완화하고, BDC 도입 등을 통해 민간자금 시장 활성화가 필요하다는 지적이다.

황세운 자본硏 박사, “잠재성장률 3% 목표 달성 위해 CVC 규제완화, BDC 도입해 산업-금융 연결고리 확장해야”

첫 번째 발표자로 나선 황세운 자본시장연구원 선임연구위원은 “인구구조 변화 속 정부가 목표로 설정한 잠재성장률을 3%를 달성하려면 자본 투입의 성장 기여도가 최소 1.5% 이상은 유지돼야 한다”고 밝혔다. “이는 매년 전년 대비 ‘75조 원 + α’씩 추가 자본투자를 늘려야 가능한 수준”이라고 주장했다.

이어 “작년 우리나라의 총 자본투자 규모(총고정자본형성)는 767.8조 원으로, 잠재성장률 제고를 위해서는 연평균 약 7.5~8% 수준의 자본투자를 확대해 나가야 한다는 의미”라며“지속적인 정부 지출 부담 심화와 첨단산업 경쟁으로 인한 신산업 투자 수요가 급증하는 실정을 고려하면, 이러한 대규모 자금을 조달할 수 있는 새로운 방법론 마련이 시급하다”고 밝혔다.

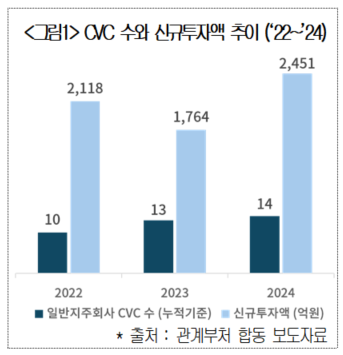

이에 대해 황 선임연구위원은 “산업과 금융의 연결고리가 되는 규제들을 전면 재검토하고, 시장 기능을 활성화해 막혀 있는 자금흐름을 구조적으로 개선할 필요가 있다”며 구체적으로 CVC(Corporate Venture Capital, 기업주도형 벤처캐피탈) 기능 강화를 주장했다.

CVC는 모기업의 노하우와 사업 역량을 바탕으로 혁신기업에 자본을 공급하고 동반 성장을 지원할 수 있는 장점이 있지만, 외부출자(펀드결성액의 40%)와 해외투자(총자산의 20%), 부채비율(200%) 등 엄격한 규제로 활성화가 더딘 편이다. 실제로 작년 14개사가 2,451억 원을 투자했지만 전체 VC투자(10.9조 원)의 2.2%에 그치는 등 아직 활용도가 높지 않다.

아울러 새로운 투자기법도 적극적으로 수용해야 한다며 새 정부가 대선공약으로 발표한 BDC(Business Development Company, 기업성장집합투자기구)의 조속한 입법화를 건의했다. BDC는 자산의 일정비율 이상을 비상장벤처회사에 투자하도록 의무화한 상장펀드로, 도입될 경우 일반투자자도 비교적 쉽게 비상장사 투자가 가능해질 것으로 기대된다.

주진열 부산대 교수, “첨단산업 자본경쟁 격화... 산업-금융 간 지주회사 칸막이 규제 완화해 상호 투자 늘려야”

두 번째 발표자인 주진열 부산대 교수는 “지금은 초대규모 자본조달 경쟁 속 기업의 생존을 위해서 산업과 금융 간의 상호 투자를 확대해야 할 시점”이라고 강조했다.

주 교수는 “반도체 공장 한 곳을 짓는데 10~20조 원의 투자금액이 소요되며, 구글은 SMR 7기 건설에 7~21조 원을 투자하는 등 민간투자의 규모와 경쟁 강도가 나날이 격화되는 시대에 돌입했다”며 “반면 정부 보조금조차 없는 우리나라의 경우 과도한 규제가 첨단산업 성장의 발목을 잡아 글로벌 경쟁에서 불리한 위치에 놓여있다”고 지적했다.

아울러 “현재 지주회사에 대한 산업-금융 간 칸막이 규제는 수신기능이 있는 은행업 뿐만 아니라 모든 금융업에 대해 적용되고 있다는 점이 큰 문제”라면서 일반지주회사에 대해 시스템 리스크가 낮은 자산운용사(집합투자업) 소유는 허용해줄 것을 제안했다.

또 금융지주회사의 경우는 非금융회사에 대해 5~15%의 소유제한을 두고 있는데 이를 완화하고, 현재 열거된 것만 할 수 있는 금융회사의 출자가능업종과 부수업무의 범위를 원칙 허용하되 규정된 것만 금지하는 네거티브 규제로 전환할 것 등을 주문했다.

LP 참여 법인 투자자 세제 혜택, 금융권 벤처투자 위험자산 가중치 하향 조정 등 다양한 해법 제안

이어진 토론 세션에서는 신현윤 연세대 명예교수가 좌장을 맡고 홍대식 서강대 교수, 최승재 세종대 교수, 이정환 한양대 교수, 정희수 하나금융경영연구소장, 노근창 현대차증권 리서치센터장이 참여해 금융자본의 과도한 부동산 쏠림현상을 해소하고 생산적인 분야로의 자금흐름 확대 필요성에 공감하며 다양한 아이디어를 제안했다.

구체적으로는 ▲ 은행권의 벤처투자에 대한 위험자산(RWA) 가중치를 낮춰 벤처투자 여력을 확대하는 방안 ▲ LP 참여 법인 투자자에 대한 세제혜택 제공 ▲ 첨단전략산업기금 등 정책금융이 민간 자금조달 생태계의 마중물 역할을 수행해야 한다는 주장 등이 제시됐다.

|