|

‘불장’ 열기, 벤처투자업계에는 아직 못 미쳐

- 벤처캐피탈 113社 조사... 최근 1년간 과거보다 ‘투자재원 조달 어려워져’(63%), ‘투자금 회수 어려워져’(72%) - 정책금융 출자 받은 벤처캐피탈 75%에 달해... 그러나 그중 92%가 ‘민간자금 매칭 어려움’ 경험

- 벤처투자 활성화 과제 : ‘기술특례상장 개선(69%)’, ‘산업-금융 공동GP 허용’(62%) 등 주로 꼽아

- 수도권 쏠림(81%) 심각... ‘모태펀드 내 권역별 펀드 신설’(26%), ‘지방 스타트업 클러스터 확대’(24%) 등 중요

최근 코스피 등 주식시장 활황세와 벤처투자 확대에도 불구하고 벤처캐피탈 회사들은 민간자금 조달이 여전히 어렵다는 조사결과가 발표됐다.

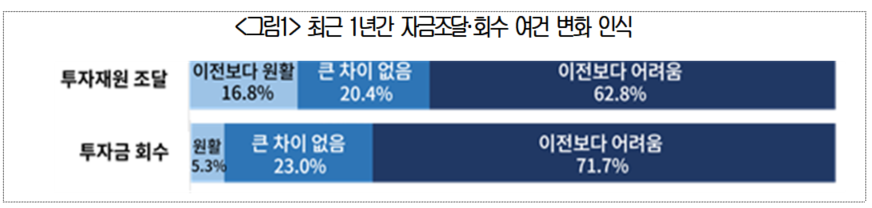

대한상공회의소(회장 최태원)가 한국벤처캐피탈협회와 함께 113개 벤처캐피탈 회사를 대상으로‘벤처캐피탈 투자 애로요인 및 정책과제 조사’를 실시한 결과 응답기업 중 62.8%가 ‘최근 1년간 투자재원 조달이 과거보다 어려워졌다’고 응답했다. <‘과거와 비슷’ 20.4%, ‘과거보다 원활’ 16.8%>

‘투자금 회수’역시 ‘과거보다 어려워졌다’는 응답이 71.7%에 달한 반면 ‘과거와 비슷’(23.0%)하다거나 ‘과거보다 원활’(5.3%)하다는 응답은 28.3%에 그쳤다. 이는 최근 코스닥 및 IPO·M&A 시장 부진 등으로 회수시장 위축이 심화된 영향이 큰 것으로 분석된다.

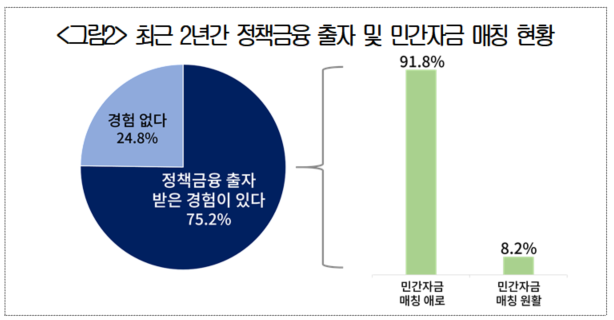

응답기업들은 자금조달의 어려움을 주로 정책금융을 통해 해소하고 있는 것으로 나타났다. 최근 2년간 모태펀드·성장금융·산업은행 등 정책금융 출자를 받은 경험이 있는 벤처캐피탈 회사가 75.2%에 달했다. <‘출자받은 경험 없음’ 24.8%>

다만 정책금융 출자를 받은 회사의 대다수(91.8%)가 ‘민간자금 매칭에 어려움을 겪었다’고 응답해, 정책금융의 출자를 받는다 해도 민간부문에서의 자금조달 문제로 펀드결성이 쉽지 않은 것으로 나타났다. <‘어려움 겪지 않음’ 8.2%>

일반적으로 정책펀드 출자는 정책금융이 최대 60%까지 부담하고 나머지 40%는 벤처캐피탈(VC)이 민간에서 투자재원을 확보하는 구조다. 정책금융이 벤처투자 시장의 마중물 역할을 하고 있음에도 민간 LP 자금 유입이 원활하지 않으면 펀드 결성이 어렵다.

벤처투자 활성화 과제 : ‘기술특례상장 개선(69%)’, ‘산업-금융 공동GP 허용’(62%) 등 주로 꼽아

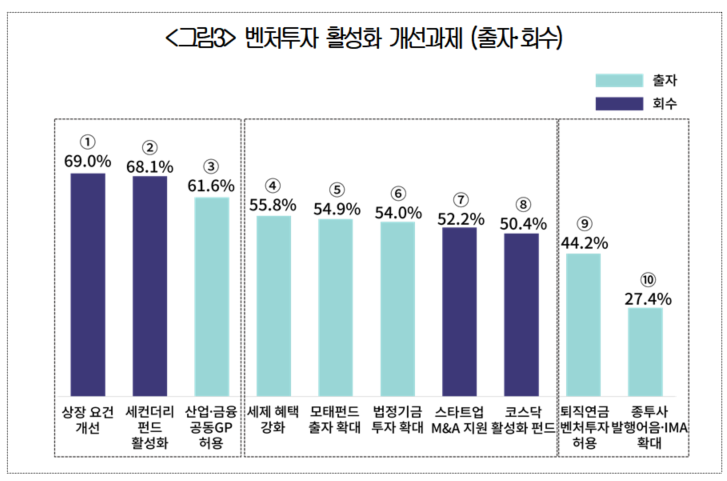

응답기업들은 벤처투자 확대방안으로 우선 회수 활성화를 위한 ‘기술특례상장 등 상장요건 개선(69.0%)’과 ‘세컨더리 펀드 활성화(68.1%)’등을 꼽았다. <복수응답> 먼저 기술특례상장의 경우 구체적인 심사지표가 비공개되고 기준이 불명확하다는 지적이 많아, 평가기준과 심사과정의 예측가능성 제고를 위한 제도개선이 필요하다는 의견이 제시됐다.

* 세컨더리 펀드 : 기존 벤처펀드의 투자 지분(구주)을 인수해 투자자금을 조기 회수시켜주는 후속 펀드

이어서 지난 9월 국민성장펀드 보고대회 당시 제기된 ‘산업-금융자본 공동GP 허용’에 동의하는 의견도 61.6%에 달했다. 현행법상 신기술금융사업자 등 일부를 제외하고는 일반지주사가 벤처캐피탈과 함께 GP 역할을 수행할 수 없으나, 이를 허용하면 산업자본의 선구안과 금융자본의 투자운용역량이 막대한 시너지 효과를 낼 수 있다는 것이다.

실제로 다수의 응답기업이‘일반지주회사와의 공동GP(Co-GP) 결성이 허용된다면 투자 확대에 도움이 된다’고 답했다. 그 이유로 ‘자본 여력이 풍부한 지주회사의 출자 확대로 인한 민간 자금조달 수월(68.1%)’을 가장 많이 꼽았으며,‘산업자본의 기술·시장 이해도를 활용한 유망기업 발굴 용이(23.2%),‘지주회사의 네트워크·레퍼런스를 통한 시장 참여 기회 확대(8.7%)’등이 뒤를 이었다.

이외에도 ‘벤처투자에 대한 세제혜택 강화’(55.8%), ‘모태펀드 출자 규모 확대’(54.9%), ‘연기금 등 법정기금의 벤처투자 확대’(54.0%), ‘퇴직연금의 벤처투자 허용’(44.2%) 등 투자재원 확대를 위한 제안과 ‘스타트업 M&A 지원’(52.2%),‘민관 코스닥 활성화 펀드 조성’(50.4%) 등 회수시장 원활화를 위한 방안들이 주요 과제로 지목됐다. <복수 응답>

수도권 쏠림(81%) 심각... ‘모태펀드 내 권역별 펀드 신설’(26%), ‘지방 스타트업 클러스터 확대’(24%) 등 중요

한편 투자규모 확대가 아닌 투자대상 선정의 측면에서는 수도권 쏠림현상이 큰 문제로 대두됐다. 응답 기업의 80.5%가 벤처투자 대상이 ‘수도권에 집중(34.5%)’되거나 ‘수도권 비중이 다수(46.0%)’라고 답했으며, ‘비수도권 투자 비중이 높다’는 답변은 10.7%에 불과했다. <‘수도권·비수도권 투자비중 비슷’ 8.8%>

하지만 비수도권 투자 확대의 필요성에는 응답기업의 65.5%가 공감하고 있었으며, <‘공감 않음’34.5%> 향후 비수도권 투자 확대 의향이 있다는 기업도 74.3%에 달했다. <‘비수도권 투자 확대 의향 없음’25.7%>

비수도권 투자 활성화를 위해 필요한 정책과제로는 ‘모태펀드 내 권역별 펀드 신설’(25.7%),‘지방 스타트업 클러스터 확대’(23.9%),‘지자체 직접 출자 확대’(23.0%),‘지방 투자 벤처캐피탈 세제 혜택 부여’(15.0%), ‘정부·지자체 주도로 비수도권 스타트업 IR 및 소통기회 확대’(6.2%) 등을 제안했다.

이와 관련하여 정성훈 강원대 교수는 “유동성 공급도 중요하지만, 지방에 투자할 만한 유망 벤처기업이 늘어나는 것이 우선이다”라며 “지역별로 다양한 특구나 메가샌드박스와 연계해 규제철폐와 전기요금 할인, 세제혜택, 인력양성 등 획기적 제도지원을 통해 벤처기업이 지방에 뿌리 내리고 지속적으로 성장할 수 있는 환경을 조성해야 한다”고 덧붙였다.

또 응답기업 중 59.3%는 지역문제와 무관하게 최근 1년간 과거에 비해‘투자처 확보’에 어려움을 겪고 있다고 지적해 “이전보다 원활하다”는 응답(10.6%)보다 훨씬 많았다. <‘차이 없음’ 30.1%>

강석구 대한상의 조사본부장은 “주식시장의 열기가 벤처투자업계에는 아직 못 미치는 상태”라며“글로벌 첨단산업 경쟁에서 이기려면 금산분리와 상장요건 등 규제를 기업 및 투자 친화적으로 개선해 코스피와 코스닥, 비상장기업까지 투자의 파이를 골고루 키워야 할 것”이라고 말했다.

|